Ни один разумный инвестор не станет вкладывать деньги в неизвестность. Успешное инвестирование, то есть извлечение максимальной прибыли от размещения капитала, обусловлено правильной оценкой всех рисков и размера потенциальной выгоды.

В данной статье раскрыты основные понятия, необходимые для количественного описания инвестиционного процесса. Приведенные ниже принципы финансовых вычислений довольно просты и не требуют серьезных математических навыков.

Проценты, простые и сложные

Процент (англ. Interest) - это доход в денежной форме, выплачиваемый кредитору за пользование его средствами. Процент начисляется на основную сумму вклада (займа) по определенной процентной ставке с определенной периодичностью (например, ежегодно или ежеквартально). Процент бывает простым и сложным.

Простой процент

|

Пример № 1 : Рассмотрим вложение 1 000 EUR на счет в банке сроком на 5 лет при ставке 12% годовых. Если по прошествии каждого года владелец снимает выплачиваемый доход по вкладу, результаты инвестирования будут следующими:

В результате инвестирования в течение 5 лет получено 120 x 5 = 600 EUR сверх начальной суммы вклада. Общая сумма средств в конце пятого года составит 1 600 EUR. Простой процент начисляется исходя из ставки процента и исходной суммы вне зависимости от накопленного дохода. Такая схема соответствует случаю, когда доход от вклада периодически выплачивается заемщиком и тут же изымается кредитором. |

Сложный процент

|

Пример № 2 : Рассмотрим вложение 1 000 EUR на банковский депозит сроком на 5 лет при той же ставке 12% годовых, но при условии, что владелец не снимает в конце каждого года полученные доходы, а оставляет их на счету с целью реинвестирования по той же процентной ставке (12%):

По окончании пяти лет инвестор получит кроме основной суммы вклада еще 762,3 EUR. Общая сумма средств в конце пятого года составит 1 762,3 EUR. Сложный процент начисляется исходя из ставки процента и суммы, накопленной на счету к началу очередного периода с учетом накопленного дохода. Такая схема соответствует случаю, когда доход от вклада периодически выплачивается заемщиком, но не изымается кредитором, а остается у заемщика, увеличивая сумму займа. |

Если сравнивать условия без инвестирования накопленного дохода (простой процент) и с учетом инвестирования накопленного дохода (сложный процент), то чистый результат по второй схеме превосходит результаты по первой на 162,3 EUR. Это произошло из-за постоянного реинвестирования полученного дохода. Кредитор в таком случае подвергается большему риску, соответственно получает и большее вознаграждение.

Изменение стоимости денег во времени

При размещении свободных средств в разные ценные бумаги инвестор стремится получить максимальную выгоду. Исходя из предположения абсолютной надежности всех способов инвестирования для того, чтобы оптимальным образом выбрать способ инвестирования, необходимо сравнить полученные доходы. Однако доходы могут поступать в разное время. Таким образом, разные способы инвестирования приводят к разным графикам получения денег.

В приведенном выше Примере № 1 общая сумма средств в конце пятого года инвестирования составляет 1 600 EUR. Эта сумма называется будущей стоимостью денег (1 000 EUR), которые:

- инвестированы на 5 лет;

- по ставке 12%, начисляемых ежегодно;

- без реинвестирования (доход в 12% изымается в конце каждого года).

В свою очередь, первоначальные инвестиции в размере 1 000 EUR называются текущей стоимостью денег (1 600 EUR), которые:

- будут получены через 5 лет;

- исходя из ставки 12%, начисляемых ежегодно;

- без реинвестирования (доход в 12% изымается в конце каждого года).

Соответственно, в Примере № 2 общая сумма средств в конце пятого года инвестирования составляет 1 762,3 EUR. Эта сумма называется будущей стоимостью денег (1 000 EUR), которые:

- инвестированы на 5 лет;

- по ставке 12%, начисляемых ежегодно;

- при условии реинвестирования (доход в 12% не изымается ежегодно, а прибавляется к сумме первоначальной инвестиции).

В свою очередь, первоначальные инвестиции в размере 1 000 EUR называются текущей стоимостью денег (1 762,3 EUR), которые:

- будут получены через 5 лет;

- исходя из ставки 12%, начисляемых ежегодно;

- при условии реинвестирования (доход в 12% не изымается ежегодно, а прибавляется к сумме первоначальной инвестиции).

Теперь выведем формулы расчета будущей стоимости денег, инвестированных на определенный срок под определенный процент без реинвестирования и с реинвестированием:

Без реинвестирования, простой процент Формула № 1 :

")

С реинвестированием, сложный процент Формула № 2 :

")

где:

FV (англ. Future Value) - будущая стоимость денег;

PV (англ. Present Value) - текущая стоимость (первоначальная стоимость на момент инвестирования = основная сумма вклада при первоначальном инвестировании);

r - ставка процента за период начисления, выраженная в долях единицы (если в наших примерах ставка равна 12% годовых, то значение r составляет 0,12);

n - число периодов начисления.

|

Теперь можно подставить известные нам значения в эти формулы и быстрее рассчитать будущую стоимость общей суммы средств для наших двух примеров: PV = 1 000 EUR r = 0,12 (12% годовых) n = 5 (лет)

Пример № 1 - без реинвестирования, простой процент: FV = 1 000 x (1 + 5 x 0,12) =1 600 EUR

Пример № 2 - с реинвестированием, сложный процент: FV = 1 000 x (1 + 0,12)5 = 1 762,3 EUR |

При одном временном периоде (n = 1), вычисленные по обеим формулам значения полностью совпадут, так как в этом случае реинвестирования не происходит и условия заимствования по простому и сложному проценту получатся одинаковыми.

Естественным способом сравнивать денежные поступления в разные сроки является приведение их к одному и тому же моменту времени. Как правило, в качестве такого момента выбирают или момент начала инвестиций, или некоторый фиксированный момент в будущем. Соответственно, приведение денежных потоков к определенному моменту в будущем называется наращением, а к начальному моменту - дисконтированием.

Расчет будущей стоимости денег с реинвестированием при использовании формулы сложного процента принято называть наращением (компаундированием), а выражение (1 + r)n - коэффициентом наращения - ks Формула № 3 :

Расчет, обратный наращению, называется дисконтированием. При дисконтировании мы можем узнать, сколько сейчас (в момент расчета) стóит известная в будущем стоимость денег Формула № 4 :

Величина, обратная коэффициенту наращения, называется коэффициентом дисконтирования - kd Формула № 5 :

Расчет годовых ставок процента

Общепринятым стандартом выражения доходности инвестиций считается доходность в процентах годовых. Однако иногда процентные ставки доходности могут указываться за разные периоды времени: в днях, неделях, месяцах, кварталах.

В таком случае для вычисления годового процента используют специальные формулы.

Если доход начисляется методом простого процента, то на единицу вложений годовая процентная ставка (rгодовая), выраженная в долях единицы, рассчитывается следующим образом Формула № 6 :

где:

r - ставка в долях единицы;

n - число периодов в году.

|

Пример № 3 : По банковскому вкладу ежеквартально начисляют 3% от первоначальной суммы вклада без реинвестирования. Необходимо найти годовую ставку процента: rгодовая = r x n =0,03 x 4 квартала в году = 0,12 (12% годовых) |

|

Пример № 4 : По банковскому вкладу ежемесячно начисляют 1,5% от первоначальной суммы вклада без реинвестирования. Необходимо найти годовую ставку процента: rгодовая = r x n =0,015 x 12 месяцев в году = 0,18 (18% годовых) |

Если доход начисляется методом сложного процента, то на единицу вложений годовая процентная ставка (rгодовая), выраженная в долях единицы, рассчитывается следующим образом Формула № 7 :

где:

r - ставка в долях единицы;

n - число периодов в году.

|

Пример № 5 : По банковскому вкладу ежеквартально начисляют доход 3% от первоначальной суммы вклада с реинвестированием полученного дохода. Необходимо найти годовую ставку процента: rгодовая = (1 + 0,03)4 - 1 = 0,1255 (12,55% годовых) |

|

Пример № 6 : По банковскому вкладу ежемесячно начисляют доход 1,5% от первоначальной суммы вклада с реинвестированием полученного дохода. Необходимо найти годовую ставку процента: rгодовая = (1 + 0,015)12 - 1 = 0,1956 (19,56% годовых) |

Сравнивая результат подсчетов, можно еще раз убедиться, что при прочих равных условиях годовая процентная ставка с учетом реинвестирования всегда выше.

Нестандартные периоды

Если доходность указана в привязке к стандартному периоду (например: 0,1% в день; 0,5% в неделю; 1,5% в месяц или 3% в квартал), то особых сложностей с вычислением годовой ставки процента не возникает.

Однако иногда доходность может быть указана в привязке к нестандартному периоду, например: "вклад в банке дает 1,5% за 20 дней". В таком случае процесс вычисления годовой процентной ставки немного усложняется и первым делом нам нужно будет вычислить значение n (число периодов в году):

Если период инвестирования выражен в днях, то число периодов в году:

n = 365/X

где X - число дней.

Если период инвестирования выражен в неделях, то число периодов в году:

n = 52/X

где X - число недель.

Если период инвестирования выражен в месяцах, то число периодов в году:

n = 12/X

где X - число месяцев.

Если период инвестирования выражен в кварталах, то число периодов в году:

n = 4/X

где X - число кварталов.

|

Пример № 7 : Вклад в банке дает 1,5% за 20 дней. Необходимо найти годовую ставку процента (простого, без реинвестирования). Сначала вычисляем значение n: n = 365 / 20 = 18,25 То есть в году у нас получается 18,25 "20-дневных периодов". Теперь можно рассчитать годовую ставку процента по Формуле № 6: rгодовая = 0,015x18,25 = 0,2738 (27,38% годовых) |

|

Пример № 8 : Вклад в банке дает 4% за 1,5 месяца. Необходимо найти годовую ставку процента (сложного, с реинвестированием). Сначала вычисляем значение n: n = 12 / 1,5 = 8 То есть в году у нас получается 8 "полуторамесячных периодов". Теперь можно рассчитать годовую ставку процента по Формуле № 7: rгодовая = (1 + 0,04)8 - 1 = 0,3686 (36,86% годовых) |

Приведение процентных ставок к одному временному периоду

Очевидно, что при одинаковых условиях (одинаковый срок, простой или сложный процент) выгоднее та инвестиция, у которой выше процентная ставка. Однако зачастую сроки инвестиций и периоды выплат по ним не совпадают. В этом случае для того, чтобы сравнивать разные инвестиции, необходимо рассчитывать их процентные ставки, приведенные к одному и тому же временному периоду. Как правило, в качестве такого периода выбирается год.

|

Пример № 9 : Необходимо сравнить, какой из банковских вкладов выгоднее (в процентах годовых): Вклад № 1 под 1,5% в месяц; или Вклад № 2 под 10% за полгода.

Вычисление ставки в годовом исчислении можно проводить по формуле простого или сложного процента. Рассчитаем сначала по формуле простого процента: Вычисляем, каков доход в процентном выражении за месяц во втором случае и сравниваем с уже заданным показателем в первом случае: делим 10% на количество месяцев в указанном периоде (полгода): 10/6 = 1,67% Теперь подсчитаем ставку в процентах годовых для обоих случаев по Формуле № 6: Вклад № 1: rгодовая = 0,015x12 = 0,18 (18% годовых). Вклад № 2: rгодовая = 0,0167x12 = 0,2 (20% годовых). Таким образом, если доход начисляется по формуле простого процента, то Вклад № 2, выраженный в процентах годовых, выгоднее Вклада № 1.

Если же доход начисляется по формуле сложного процента, то ставка в процентах годовых рассчитывается по Формуле № 7: Вклад № 1: rгодовая = (1 + 0,015)12 - 1 = 0,1956 (19,56% годовых). Вклад № 2: rгодовая = (1 + 0,1)2- 1 = 0,21 (21% годовых). (во втором случае r = 0,1 поскольку процентная ставка за один период начисления (полгода) равна 10%, а число периодов n = 2 , поскольку в году у нас имеются два полугодовых периода и проценты начисляются два раза в год). И в этом случае Вклад № 2 оказался более выгоден, чем Вклад № 1. |

Если нам известны текущая стоимость инвестиций (PV), будущая стоимость инвестиций (FV), а также число периодов (n) - то есть количество лет, то можно вывести формулу подсчета годового процента.

Прежде всего, выведем из уже известных нам формул расчета простого и сложного процента ставку процента, выраженную в долях единицы.

Процентная ставка без учета реинвестирования выводится из формулы простого процента FV = PV (1 + nr), из которой ставка простого процента равна Формула № 8 :

Процентная ставка с учетом реинвестирования вычисляется из формулы сложного процента FV = PV (1 + r)n, из которой путем необходимых преобразований получаем Формула № 9 :

Для одного временного периода (если n = 1), формула и для простого и для сложного процента одинакова Формула № 10 :

|

Пример № 10 : Известно, что за 3 года инвестиций первоначальная сумма в 1 000 EUR превратилась в 1 900 EUR. Необходимо рассчитать ставку сложного процента, по которой ежегодно начислялся доход. Таким образом, дано: n = 3 года PV = 1 000 EUR FV = 1 900 EUR Находим годовую ставку по Формуле № 9:

|

|

Пример № 11 : Известно, что за 1,5 года инвестиций первоначальная сумма 1 000 EUR превратилась в 1 500 EUR. Доход начислялся каждый квартал и реинвестировался. Необходимо рассчитать ставку сложного процента, по которой ежеквартально начислялся доход, а также общую доходность инвестиций, выраженную в процентах годовых. Поскольку начисление дохода осуществлялось раз в квартал, рассчитаем количество кварталов за весь период: n = 1,5 года x 4 квартала в году = 6 кварталов Таким образом, дано: n = 6 кварталов PV = 1 000 EUR FV = 1 500 EUR Находим квартальную ставку по Формуле № 9:

Теперь рассчитаем годовую процентную ставку, используя Формулу № 7: rгодовая = (1+ rквартальная)4 - 1 = (1 + 0,0699)4 - 1 = 0,3103 (31,03% годовых) |

Дисконтирование денежных потоков

Понятие "дисконтирование" мы уже упоминали выше (см. "Изменение стоимости денег во времени"). Остановимся на нем более подробно.

Техника дисконтирования, выражающаяся в приведении будущей стоимости инвестиций к их текущей стоимости, позволяет сравнивать различные виды инвестиций, сделанные в разное время на разных условиях. Для того, чтобы привести будущую стоимость инвестиции к ее текущей стоимости, необходимо все денежные доходы, связанные с инвестицией, умножить на коэффициент дисконтирования (дисконтировать) с учетом доходности по альтернативной инвестиции и суммировать полученные величины.

Например, для облигаций формула дисконтирования будет выглядеть следующим образом Формула № 11 :

где:

PV - текущая стоимость облигации;

С1 ... Cn - суммы купонного дохода, выплаченные ежегодно по облигации;

n - число периодов (лет);

FV - номинал облигации, по которому происходит ее погашение.

|

Пример № 12 : Необходимо принять решение о том, имеет ли смысл покупать облигацию номиналом 10 000 EUR по рыночной цене в 9 500 EUR с выплатой ежегодного купонного 8%-ного дохода и сроком погашения через 3 года, если ставка процента в банке по вкладу сроком на 3 года составляет 10% годовых (простой процент без реинвестирования). Дисконтирование в данном случае будем определять с учетом доходности по альтернативному вложению (10% годовых по банковскому вкладу). В этом примере всего будет 4 выплаты (3 ежегодных выплаты купонного дохода плюс погашение облигации в конце третьего года). Определяем текущую стоимость облигации по Формуле № 11: Умножаем по отдельности все суммы выплат на коэффициент дисконтирования, определенный к каждой выплате по ставке доходности альтернативного вложения, и суммируем полученные результаты:

Из вычислений видно, что в данных условиях приобретение облигации выгоднее, чем вложение денег в банк, так как ее текущая стоимость выше, чем рыночная цена (9 500 EUR). Чтобы стало понятней для чего нужны эти вычисления, зайдем с другой стороны. Итак, у вас есть 9 500 EUR и два варианта осуществления инвестиций - купить облигацию на вышеописанных условиях, или разместить эти средства в банк под 10% годовых без реинвестирования. Рассчитаем общую сумму на банковском счету в конце третьего года по Формуле № 1: FV = PV(1 + nr) = 9 500 x (1 + 3 x 0,1) = 12 350 EUR А вкладывая 9 500 EUR в облигацию, мы в итоге получаем: 800 + 800 + 800 + 10 000 = 12 400 EUR То есть вклад в облигацию выгоднее на 50 EUR, что еще раз подтверждает сделанный ранее вывод. |

Внутренняя ставка доходности

Иногда требуется решить обратную поставленной в предыдущем разделе задачу: узнать при какой процентной ставке по данному вложению текущая стоимость вложения будет равна ее рыночной стоимости?

Для ответа на этот вопрос нужно решить соответствующее уравнение (Формула № 11) относительно значения ставки r. Такое значение r называется внутренней ставкой доходности (ибо не зависит от внешних условий). Считается, что инвестиция тем выгоднее, чем выше ее внутренняя ставка доходности.

|

Пример № 13 : Облигация сроком на 1 год погашается по номиналу 100 EUR, при этом выплачивается годовой купонный доход в размере 8% от номинала. Рыночная цена облигации 98,18 EUR. Необходимо найти внутреннюю ставку доходности. Таким образом, дано: PV = 98,18 EUR FV = 100 EUR n = 1 Подставляем известные значения в Формулу № 11:

Для лучшего понимания немного упростим: Итак, у вас есть 98,18 EUR, за которые вы покупаете облигацию, которая в конечном итоге принесет вам 8 EUR купонной выплаты + 100 EUR в момент погашения (всего 108 EUR). Таким образом, вложив в облигацию 98,18 EUR вы в итоге получаете 108 EUR. Внутренняя ставка доходности - это и есть тот процент от начальной инвестиции (рыночной цены приобретаемой облигации), который вы в итоге зарабатываете. В нашем примере это 10% от 98,18 EUR. |

Аннуитет

Аннуитет (франц. Annuité - годовой, ежегодный) - это график погашения финансового инструмента (выплаты вознаграждения или уплаты части основного долга и процентов по нему), при котором выплаты производятся периодически равными суммами через равные промежутки времени.

Сумма аннуитетного платежа включает в себя часть основного долга и вознаграждение. В этом его главное отличие от выплат по облигации, при которых выплата всей причитающейся суммы (погашение) происходит в конце срока ее действия.

Примеры аннуитетов:

- государственные займы, по которым ежегодно выплачиваются проценты, и одновременно погашается часть суммы;

- аннуитетные кредиты и займы, при которых производятся равные друг другу денежные платежи, выплачиваемые через определенные промежутки времени (погашение большинства коммерческих кредитов осуществляется по аннуитетной схеме);

- страховой аннуитет - вид страховки при которой физическое лицо приобретает право на регулярное получение согласованных сумм, начиная с определенного времени (например, с момента выхода на пенсию).

По времени выплаты аннуитетных платежей различают два вида аннуитета:

- Аннуитет постнумерандо - выплата осуществляется в конце каждого периода (применяется чаще).

- Аннуитет пренумерандо - выплата осуществляется в начале каждого периода.

Расчет аннуитетных платежей

Величина периодической аннуитетной выплаты рассчитывается следующим образом Формула № 12 :

где:

A - величина периодической выплаты;

ka - коэффициент аннуитета;

S - сумма кредита (или иного финансового инструмента).

При этом коэффициент аннуитета равен Формула № 13 :

где:

r - процентная ставка за один период;

n - число периодов выплаты аннуитетных платежей.

|

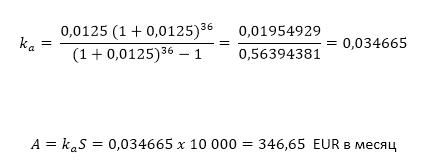

Пример № 14 : Имеется кредит на три года в размере 10 000 EUR, выданный по ставке 15% годовых. Необходимо найти размер ежемесячного аннуитетного платежа. Поскольку выплаты ежемесячные, переведем годовую процентную ставку в месячную, используя Формулу № 6: r = rгодовая/n = 0,15/12 = 0,0125 (1,25%) Теперь рассчитаем коэффициент аннуитета и размер ежемесячного платежа:

|

Еще по теме

- Принципы инвестиций

- Классификация инвестиционных стратегий

- Альтернативные инвестиции

- Структурированные инвестиционные продукты

- Словарь инвестиционных терминов