Регистрация StAK-фондов в Нидерландах

- Владение и защита активов

- Владение акциями/долями компаний (холдинг)

- Инвестиционная деятельность

- Передача активов по наследству

- Благотворительная деятельность

- Безупречная репутация страны

- Высокая конфиденциальность

- Политическая стабильность

- Нет валютного контроля

- При соблюдении ряда условий StAK-фонд не платит налогов и не сдает финансовую отчетность

- Нет требований к минимальному размеру активов фонда

- Большой массив договоров об устранении двойного налогообложения, в том числе с Украиной

Недостатки

- Высокая стоимость создания и содержания фонда

Фонд не платит налог на прибыль при условии, что он не занимается "активной коммерческой деятельностью", которая подразумевает конкуренцию с другими бизнес-структурами.

Активной коммерческой деятельностью не считается получение доходов в виде:

- дивидендов от дочерних компаний;

- выручки от реализации/перепродажи ценных бумаг;

- арендных платежей от недвижимости;

- инвестиционной прибыли от брокеров или инвестиционных фондов.

Таким образом, использование фонда исключительно для владения и защиты активов полностью освобождает его от местного налогообложения.

В случае осуществления фондом активной коммерческой деятельности доходы от нее будут облагаться налогом на прибыль по ставке 20-25% и другими налогами.

Если дочерняя компания фонда зарегистрирована в высоконалоговой стране, то у нее может возникать обязанность платить налог на репатриацию дохода. Уменьшить размер или полностью избежать уплаты этого налога можно путем введения в схему промежуточной голландской холдинговой компании - это откроет доступ к преимуществам и льготам договоров об устранении двойного налогообложения (если фонд имеет безналоговый статус, то воспользоваться налоговыми договорами напрямую он не сможет).

| Единовременный регистрационный сбор | 100 EUR |

| Ежегодный государственный сбор в бюджет | 100 EUR |

StAK-фонд подлежит обязательной государственной регистрации. Учредительный договор фонда должен быть составлен на нидерландском языке, нотариально заверен и подан в местный торговый реестр. В нем указываются цели создания фонда, имя Учредителя и информация о Директоре (или Совете директоров если их несколько). Эта информация становится публично доступной.

Процедура управления активами закрепляется во Внутреннем уставе фонда, который является конфиденциальным документом. Внутренний устав может быть составлен на английском языке и не должен заверяться нотариально.

Согласно законодательству Нидерландов, целью частного фонда не может быть осуществление платежей в пользу его Учредителя, должностных лиц, а также любых третьих лиц, за исключением случаев, когда такие платежи носят благотворительный или социальный характер. Таким образом, голландский частный фонд по умолчанию считается "целевым" и в этом плане похож на англо-саксонский целевой траст.

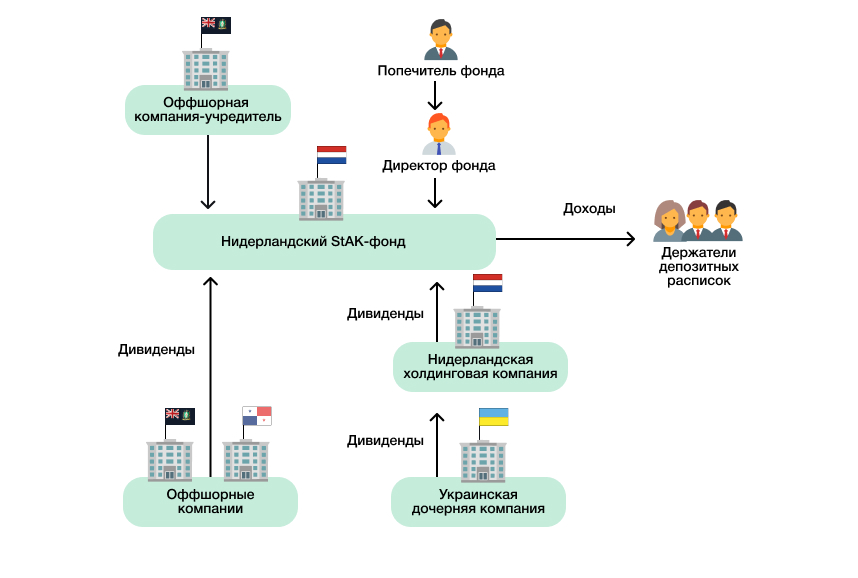

Существует несколько законных способов обойти вышеуказанное ограничение на выплаты. Организация так называемого "StAK-фонда" (сокр. от нидерл. Stichting Administratiekantoor) является одним из таких способов. Его суть заключается в отделении юридического права на владение определенным активом от бенефициарного права на получение дохода от него.

Чаще всего StAK-фонд используется в качестве холдинга, в собственность которого передаются акции/доли дочерних компаний. Фонд может владеть любыми компаниями - как голландскими, так и зарубежными (например, украинскими или оффшорными). Акционеры/участники таких компаний заключают с фондом договоры доверительного управления. Взамен переданных акций/долей StAK-фонд выдает "депозитарные расписки" (нидерл. Certificaten) - документы, удостоверяющие право на получение дохода. Таким образом, акционеры/участники по сути приобретают статус бенефициаров фонда. При этом термин "бенефициар" в документации не употребляется. Вместо него используют словосочетание "держатель депозитарных расписок".

Внутренний устав фонда может содержать условия и процедуры передачи депозитарных расписок в собственность другим лицам (посредством продажи, дарения, наследования и т.п.) либо прямо запрещать такую передачу. Этот вопрос решается Учредителем StAK-фонда на стадии его создания.

Депозитарные расписки могут быть двух видов:

- "конвертируемые расписки" - держатели таких расписок могут в любой момент потребовать от фонда их конвертации в акции/доли дочерней компании;

- "неконвертируемые расписки" обмениваются обратно на акции/доли дочерней компании только в результате ликвидации StAK-фонда.

Вид используемых расписок определяется Внутренним уставом фонда. Директор фонда обязан вести реестр депозитарных расписок с указанием информации об их держателях. Реестр является конфиденциальным документом, не подлежащем сдаче в государственные органы и публикации.

Голосующие права по акциям/долям осуществляются Директором фонда в соответствии с положениями Внутреннего устава. Для контроля над деятельностью Директора и/или предварительного одобрения его действий в структуру фонда можно ввести Попечителя.

Типичная схема создания и применения StAK-фонда выглядит следующим образом:

- регистрируется оффшорная компания в одной из "классических" безналоговых юрисдикций (это повысит уровень конфиденциальности схемы);

- оффшорная компания учреждает фонд и передает в него денежные средства и/или иные активы;

- фонд от своего имени учреждает промежуточную холдинговую компанию в Нидерландах, на которую переводятся активы из высоконалоговых стран, с которыми заключены договоры об устранении двойного налогообложения (например, акции украинской компании);

- доходы из других юрисдикций (дивиденды от оффшорных компаний или инвестиционная прибыль) могут поступать в фонд напрямую;

- по мере накопления прибыли Директор фонда проводит периодические выплаты держателям депозитарных расписок;

- держатели депозитарных расписок декларируют получаемый доход в стране своей налоговой резидентности и уплачивают с него подоходный налог как физические лица.

Характеристики StAK-фонда в Нидерландах

| Тип структуры | Частный StAK-фонд (сокр. от нидерл. Stichting Administratiekantoor) |

| Тип законодательства | Континентальное |

| Время создания | 40-50 дней |

| Срок существования | Неограничен |

| Требуется ли госрегистрация? | Да |

| Публично доступная информация | Учредительный договор, в котором указаны название фонда, имя Учредителя, цели создания, информация о Директоре и юридический адрес в Нидерландах |

| Налогообложение прибыли | Нет (при условии, что фонд не занимается активной коммерческой деятельностью) |

| Деятельность на территории юрисдикции | Не запрещена, но при этом доходы фонда могут облагаться местными налогами |

| Перевод в другую юрисдикцию | Не допускается |

| Стандартная валюта | Любая |

| Минимальный капитал | Нет требований |

| Кто может быть Учредителем? | Любое физическое или юридическое лицо |

| Типичные права Учредителя | Утверждает Учредительный договор и Внутренний устав фонда. Назначает Директора. Может назначить Попечителя для контроля над деятельностью Директора. |

| Публичная доступность информации | Нет |

| Может ли Учредитель назначить себя Бенефициаром? | Нет |

| Минимальное количество управляющих | 1 "Директор" (может быть юридическим лицом) |

| Местный управляющий | Не требуется |

| Публичная доступность информации | Да |

| Место проведения собраний | Где угодно |

| Требуется? | Нет |

| Может быть юридическим лицом? | Да |

| Кого можно назначить Попечителем? | Любое доверенное лицо (Попечителем можно назначить и самого Учредителя, но делать это нежелательно) |

| Требуется? | Нет |

| Должен быть резидентом? | Нет |

| Ведение финансовой отчетности | Требуется |

| Аудит финансовой отчетности | Аудит и сдача отчетности требуются только для фондов, которые занимаются активной коммерческой деятельностью и годовой оборот которых превышает 4,4 млн. евро. |

| Сдача финансовой отчетности | |

| Публичная доступность отчетности | |

| Ежегодный нефинансовый отчет | Не требуется |

| Плата за сдачу нефинансового отчета | Нет |

| Ежегодный государственный сбор | 100 EUR |

| Регистрация + первый год содержания | 18 012 USD |

| Последующее ежегодное содержание | 13 224 USD |

Указанная стоимость кажется слишком высокой?

Встречали предложения "Оффшор от $500" и даже дешевле?

Еще по теме

Что делать дальше

Частный фонд - это сложный инструмент, который при неправильном обращении может принести серьезные неприятности. Лучше всего работают решения, созданные под вашу конкретную ситуацию опытными консультантами. Проконсультируйтесь со специалистом, а лучше с несколькими. Начните с нас - мы консультируем потенциальных клиентов до тех пор, пока им не станет ясно, нужен ли им фонд вообще, и если да, то какой.