Реєстрація StAK-фондів у Нідерландах

- Володіння та захист активів

- Володіння акціями/частками компаній (холдинг)

- Інвестиційна діяльність

- Передача активів у спадок

- Благодійна діяльність

- Бездоганна репутація країни

- Висока конфіденційність

- Політична стабільність

- Відсутність валютного контролю

- За дотримання ряду умов StAK-фонд не сплачує податків і не здає фінансову звітність

- Немає вимог до мінімального розміру активів фонду

- Велика кількість договорів про усунення подвійного оподаткування, зокрема з Україною

Недоліки

- Висока вартість створення та утримання фонду

Фонд не сплачує податок на прибуток за умови, що він не займається "активною комерційною діяльністю", яка передбачає конкуренцію з іншими бізнес-структурами.

Активною комерційною діяльністю не вважається отримання доходів у вигляді:

- дивідендів від дочірніх компаній;

- виручки від реалізації/перепродажу цінних паперів;

- орендних платежів від нерухомості;

- інвестиційного прибутку від брокерів або інвестиційних фондів.

Таким чином, використання фонду виключно для володіння та захисту активів повністю звільняє його від місцевого оподаткування.

У разі здійснення фондом активної комерційної діяльності доходи від неї будуть обкладатися податком на прибуток за ставкою 20-25% та іншими податками.

Якщо дочірня компанія фонду зареєстрована в країні з високим рівнем оподаткування, то вона може мати зобов’язання сплачувати податок на репатріацію доходу. Зменшити розмір або повністю уникнути сплати цього податку можна шляхом введення в схему проміжної голландської холдингової компанії - це відкриє доступ до переваг і пільг договорів про усунення подвійного оподаткування (якщо фонд має безподатковий статус, то скористатися податковими договорами напряму він не зможе).

| Разовий реєстраційний збір | 100 EUR |

| Щорічний державний збір до бюджету | 100 EUR |

StAK-фонд підлягає обов'язковій державній реєстрації. Засновницький договір фонду має бути складений нідерландською мовою, нотаріально завірений та поданий до місцевого торгового реєстру. У ньому зазначаються цілі створення фонду, ім'я Засновника та інформація про Директора (або Раду директорів, якщо їх декілька). Ця інформація стає публічно доступною.

Процедура управління активами закріплюється у Внутрішньому статуті фонду, який є конфіденційним документом. Внутрішній статут може бути складений англійською мовою і не потребує нотаріального засвідчення.

Згідно із законодавством Нідерландів, метою приватного фонду не може бути здійснення платежів на користь його Засновника, посадових осіб, а також будь-яких третіх осіб, за винятком випадків, коли такі платежі мають благодійний або соціальний характер. Таким чином, голландський приватний фонд за замовчуванням вважається "цільовим" і в цьому плані схожий на англо-саксонський цільовий траст.

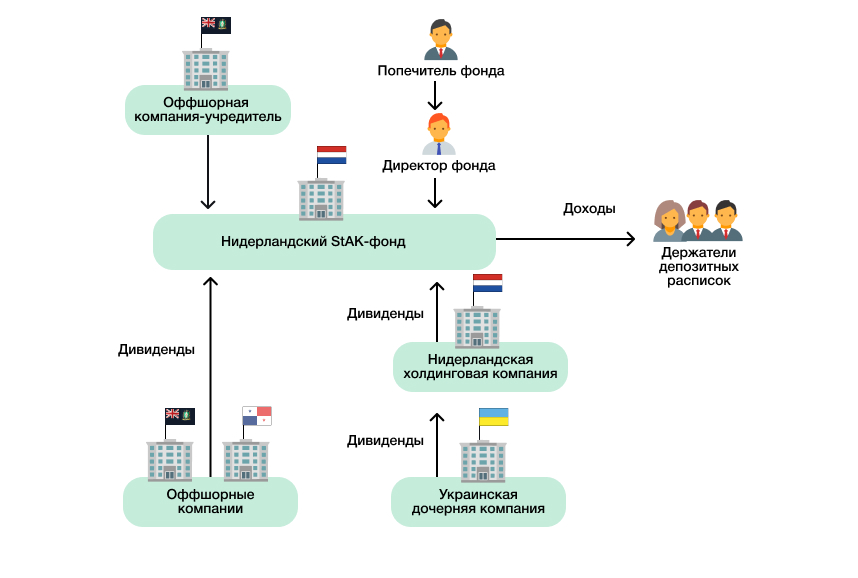

Існує декілька законних способів обійти вищезгадане обмеження на виплати. Організація так званого "StAK-фонду" (скор. від нідерл. Stichting Administratiekantoor) є одним з таких способів. Його суть полягає у відокремленні юридичного права на володіння певним активом від бенефіціарного права на отримання доходу від нього.

Найчастіше StAK-фонд використовується як холдинг, у власність якого передаються акції/частки дочірніх компаній. Фонд може володіти будь-якими компаніями - як голландськими, так і зарубіжними (наприклад, українськими або офшорними). Акціонери/учасники таких компаній укладають з фондом договори довірчого управління. Взамін переданих акцій/часток StAK-фонд видає "депозитарні розписки" (нідерл. Certificaten) - документи, що засвідчують право на отримання доходу. Таким чином, акціонери/учасники по суті набувають статусу бенефіціарів фонду. При цьому термін "бенефіціар" у документації не вживається. Замість нього використовують словосполучення "держатель депозитарних розписок".

Внутрішній статут фонду може містити умови та процедури передачі депозитарних розписок у власність іншим особам (шляхом продажу, дарування, наслідування тощо) або прямо забороняти таку передачу. Це питання вирішується Засновником StAK-фонду на стадії його створення.

Депозитарні розписки можуть бути двох видів:

- "конвертовані розписки" - держателі таких розписок можуть у будь-який момент вимагати від фонду їх конвертації в акції/частки дочірньої компанії;

- "неконвертовані розписки" обмінюються назад на акції/частки дочірньої компанії лише в результаті ліквідації StAK-фонду.

Вид використовуваних розписок визначається Внутрішнім статутом фонду. Директор фонду зобов'язаний вести реєстр депозитарних розписок із зазначенням інформації про їх держателів. Реєстр є конфіденційним документом, не підлягає поданню до державних органів та публікації.

Голосуючі права за акціями/частками здійснюються Директором фонду відповідно до положень Внутрішнього статуту. Для контролю над діяльністю Директора та/або попереднього схвалення його дій в структуру фонду можна ввести Опікуна.

Типова схема створення та застосування StAK-фонду виглядає наступним чином:

- реєструється офшорна компанія в одній з "класичних" безподаткових юрисдикцій (це підвищить рівень конфіденційності схеми);

- офшорна компанія засновує фонд і передає в нього грошові кошти та/або інші активи;

- фонд від свого імені засновує проміжну холдингову компанію в Нідерландах, на яку переказуються активи з високоподаткових країн, з якими укладено договори про усунення подвійного оподаткування (наприклад, акції української компанії);

- доходи з інших юрисдикцій (дивіденди від офшорних компаній або інвестиційний прибуток) можуть надходити у фонд напряму;

- по мірі накопичення прибутку Директор фонду проводить періодичні виплати держателям депозитарних розписок;

- держателі депозитарних розписок декларують отриманий дохід у країні своєї податкової резидентності і сплачують з нього подоходний податок як фізичні особи.

Характеристики StAK-фонду у Нідерландах

| Тип структури | Приватний StAK-фонд (скор. від нідерл. Stichting Administratiekantoor) |

| Тип законодавства | Континентальне |

| Час створення | 40-50 днів |

| Термін існування | Необмежений |

| Чи потрібна державна реєстрація? | Так |

| Публічно доступна інформація | Засновницький договір, в якому вказані назва фонду, ім'я Засновника, цілі створення, інформація про Директора та юридична адреса в Нідерландах |

| Оподаткування прибутку | Ні (за умови, що фонд не займається активною комерційною діяльністю) |

| Діяльність на території юрисдикції | Не заборонена, але при цьому доходи фонду можуть обкладатися місцевими податками |

| Переведення в іншу юрисдикцію | Не допускається |

| Стандартна валюта | Будь-яка |

| Мінімальний капітал | Немає вимог |

| Хто може бути Засновником? | Будь-яка фізична або юридична особа |

| Типові права Засновника | Затверджує Засновницький договір і Внутрішній статут фонду. Призначає Директора. Може призначити Опікуна для контролю над діяльністю Директора. |

| Публічна доступність інформації | Ні |

| Чи може Засновник призначити себе Бенефіціаром? | Ні |

| Мінімальна кількість керуючих | 1 "Директор" (може бути юридичною особою) |

| Місцевий керуючий | Не потрібний |

| Публічна доступність інформації | Так |

| Місце проведення зібрань | Де завгодно |

| Потрібний? | Ні |

| Може бути юридичною особою? | Так |

| Кого можна призначити Опікуном? | Будь-яка довірена особа (Опікуном можна призначити і самого Засновника, але робити це небажано) |

| Потрібний? | Ні |

| Повинен бути резидентом? | Ні |

| Ведення фінансової звітності | Потрібне |

| Аудит фінансової звітності | Аудит та здача звітності потрібні тільки для фондів, які займаються активною комерційною діяльністю і річний оборот яких перевищує 4,4 млн. євро. |

| Здача фінансової звітності | |

| Публічна доступність звітності | |

| Щорічний нефінансовий звіт | Не потрібний |

| Плата за здачу нефінансового звіту | Немає |

| Щорічний державний збір | 100 EUR |

| Реєстрація + перший рік утримання | 18 012 USD |

| Наступне щорічне утримання | 13 224 USD |

Зазначена вартість здається занадто високою?

Зустрічали пропозиції "Офшор від $500" і навіть дешевше?

Ще по темі

Що робити далі

Приватний фонд - це складний інструмент, який при неправильному використанні може призвести до серйозних неприємностей. Найкраще працюють рішення, створені під вашу конкретну ситуацію досвідченими консультантами. Проконсультуйтесь зі спеціалістом, а краще з кількома. Почніть з нас - ми консультуємо потенційних клієнтів доти, поки їм не стане ясно, чи потрібен їм фонд взагалі, і якщо так, то який.